Tal y como ya señalábamos el año pasado, el peso del libro de prescripción, el libro de texto en edades de enseñanza obligatoria, sobre el que ya llamábamos la atención sigue teniendo un peso muy importante en las librerías en su conjunto. Es cierto que el mismo se reparte de manera muy desigual, lo cual, al mismo tiempo tiene una clara incidencia a la hora de plantear un discurso único de la ‘librería como comercio-espacio cultural’.

Si como media, el peso del del libro de texto en la facturación del canal es ligeramente superior al 40%, se puede suponer que hay muchos puntos, en la medida en que también los hay que tienden a no vender texto, que el peso se situará muy por encima del 50 en muchos de ellos.

Conviene recordar que en estos datos sólo se habla de libro del primer uso o libro nuevo mientras que parece que el libro de segunda mano o de segunda oportunidad alcanza en otros países y en España también, por lo menos por el nacimiento de nuevas librerías con este perfil, una importancia que quizás debería tenerse en cuenta.

Así lo parece por lo menos en Francia y en Inglaterra, donde parece que la mitad de la población elige comprar libros de segunda mano antes de comprar nuevos.

La facturación por materias no ofrece cambios sustanciales en relación a los últimos años.

El rey es el libro de texto no universitario, obligatorio en muchos de los casos, y que en los cinco últimos años supone más de un tercio del negocio del comercio interior.

Es, además, la única materia que aumenta su facturación en relación al año 2006. Lo no cultural crece, lo más específicamente cultural sigue a la baja.

Soy de la opinión que no de la certeza, de que éste, en lo que a libro nuevo se refiere, es un camino sin retorno en las categorías que podríamos denominar creativas por mucho que según Deloitte, el libro aparezca como uno de los tres regalos más deseados para estas navidades, el segundo en el caso de las mujeres, e incluso sea el segundo más comprado para, que no por, los adolescentes y el cuarto para los niños.

Ante esta realidad de descenso mantenido, en volumen que no en porcentaje, de la literatura para cualquiera de las edades y cualquiera de sus géneros es difícil llegar a entender que el sistema y el canal de comercialización se mantenga en gran medida inalterable en sus modos y en sus formas.

De esto ya hablaremos con un poco más de calma y extensión en breve.

Ya hemos visto que la facturación no sólo sigue estancada, sino en involución.

Presento ahora, y también en una serie que va desde el año 2001, datos relacionados a la evolución de la cifra de facturación por canales, el porcentaje que supone cada uno de ellos y cuál debería haber sido la evolución teniendo en cuenta el IPC acumulado.

El dato que más me interesa a título personal es la evolución de las librerías. Como veremos a continuación veremos que es imposible mantener un tejido librero similar al del año 2001 porque la facturación teniendo en cuenta el IPC ha sufrido un severo descenso. Es por ello que pienso que una de las primeras líneas de trabajo si se piensa en desde una clave política sigue pasando por afrontar en serio el debate sobre cuál debe ser, de cara a una sostenibilidad real, el tamaño real de un sector librero independiente.

Presentamos hoy como primer acercamiento el porcentaje que en cada uno de los casos tienen los canales o las formas de comercialización.

Evolución de la facturación absoluta por canales.

La cifra total de la facturación de librerías y cadenas, sin tener en cuenta la subida del IPC es prácticamente igual a la del año 2001. 1.224 millones de euros. El dato importante es que las librerías han descendido 124 millones que es lo que han subido las cadenas de librerías.

De hecho, entre lo que podríamos considerar canales con un peso significativo son ls cadenas de librerías y las ventas directas por parte de los editores a empresas e instituciones las únicas que aumentan su volumen de facturación.

Si aplicamos sobre los canales de comercialización el factor corrector de aumento del IPC (38,2), la diferencia entre lo que los mismos facturan y lo que deberían facturar realmente para mantener un peso equivalente al año 2001, estos serían los resultados en números.

Las librerías deberían facturar 1.295 millones y facturan 813 millones. Es decir han perdido por el camino un tercio de la cifra de negocio o si lo prefieren 481 millones de euros. No es por lo tanto de extrañar el descenso del número de librerías. Es una consecuencia lógica de la pérdida de facturación.

Esto no ocurre en cambio con las cadenas de librerías que han crecido del año 2001 al 2017 por encima del IPC. Y así, si las cadenas sobre la venta total en librerías, suponían en el 2001 un 23%, su porcentaje actualmente se sitúa en en 33%.

Veamos ahora la evolución del peso porcentual de los canales.

Las cadenas de librerías y la venta a empresa e instituciones son las que en relación a 2001 son las que han aumentado claramente su peso porcentual. En torno a 7 puntos

Las librerías mantienen una posición relativamente estable al igual que los hipermercados.

Las librerías aún con todo siguen siendo con diferencia el principal canal de comercialización. Duplica en volumen al siguiente que son las cadenas de librerías y entre ambos suponen más del 52% de la facturación, cuando en el 2001 eran el 47%. Este aumento de peso porcentual, en cualquier caso es debido al aumento de peso de las cadenas.

Quedan algunas preguntas en el aire que creo siguen siendo claves a la hora de pensar en una acción política integral de cara a las librerías.

Antes de plantear cualquier otra medida que se convertiría en un mero parche, con estas cifras de facturación cuál debería ser el mapa de librerías que puede ser sostenible.

Con qué otros productos y/u otros negocios se deberían plantear posibles encuentros o sinergias, como ya se hace en algunos casos, para poder afianzar una sostenibilidad de proyectos.

¿A partir de qué cifra de negocio se debería plantear, en una visión red, que un punto de venta está detrayendo recursos para la sostenibilidad de otro punto de venta y que quizás la unión de los dos con el ahorro de costes estructurales que podría suponer aseguraría el mantenimiento de los puestos de trabajo?.

Cada vez parecemos acercarnos más a un punto de no retorno. A precios corrientes, sin tener en cuenta el IPC, el retroceso en relación al año 2001 es de un 11%.

Tomando como base la cifra del 2001 la facturación a precios constantes, es decir teniendo en cuenta el IPC, debería haberse situado en el año 2017, en 3.696,30 millones y sólo alcanza los 2.319, 36 millones, lo que supone en millones una diferencia entre lo que sería un crecimiento sostenido y la realidad de 1.376,94 millones de euros, alcanzando en este año el mayor diferencial. El anterior se dio en el año 2013.

En rojo realizamos un comparativo año a año de cuál debería haber sido hipotéticamente la facturación teniendo en cuenta el IPC y en relación a la cifra de facturación del año anterior.

Una pregunta… por dar cabida a más temas. ¿Piensa alguien que lo que los datos de Comercio interior no miden conseguiría equilibrar la balanza y plantear una mirada más optimista en lo que a facturación se refiere? Tengo mis dudas.

La evolución del empleo en relación al año 2006 sigue siendo negativa. El sector editorial genera un 18,96% menos de empleo que en ese año. En relación al año 2016 el aumento de empleo es de un 0,7%.

El único tipo de empleo que crece en relación al 2006 es el específico de producción editorial. Es curioso, en cambio que en el mismo y en relación al año anterior el dedicado específicamente a la producción en formato electrónico decrece. De esta modalidad, la serie se inicia en el año 2014. En relación a ese año, el aumento porcentual no llega al 1%. No deja de resultar curioso este aparente escaso aumento con todo lo que se oye hablar de nuevos formatos. O se externaliza y el empleo se genera en otro lado o el ruido no equivale a generación de empleo real.

En cualquier caso nada, en lo que se refiere a empleo, parece que volverá a ser como antes. La disminución que se produjo en el empleo ha sido mucho más drástica que la tímida recuperación.

Tampoco sabemos, aunque lo dudamos, que el ratio de facturación/empleo, ni siquiera a precios corrientes, llegue a las cifras del 2006.

La evolución de los datos relativos a la integración empresarial indican en el año 2017 el grado más alto de integración de toda la serie, alcanzado al 31,3% de las editoriales.

El crecimiento que es probablemente el que lleva a aumentar el porcentaje, se da entre las editoriales más pequeñas que son las que representan el mayor número. Si atendemos a los totales y no a los porcentajes vemos que de hecho sólo hay una editorial más que el año anterior y hay, de hecho, menos editoriales que en años anteriores.

En detalles como estos es cuando se ve que el menor nivel de implicación de las editoriales a la hora de contestar van dejando flecos en los resultados

Está ya disponible el estudio Comercio interior del libro 2017 que, como es habitual, suele ser hecho público coincidiendo con el Liber.

Como en muchas otras ocasiones en las que he hablado de los mismos este año lo haré de nuevo.

Son los datos que hay y cuando me refiero a datos quiero decir que no son meras ‘tendencias’ porcentuales que nunca sabemos a qué se refieren exactamente porque desconocemos el punto del que parten.

Siguen siendo, por lo tanto, los únicos datos que se ofrecen con claridad y con los que se pueden hacer después comparaciones claras

Intentaré seguir en diversas entradas un esquema lo más parecido posible, siempre que se pueda, a lo que ya planteé con los datos de comercio interior del año pasado.

Como en otras ocasiones también incluiré y tendré en cuenta nuevas aportaciones y puntos de vista.

Empecemos con el número de empresas que participan en el estudio y cuál ha sido la evolución de las mismas.

Y a la luz de los datos planteo que en el comparativo 2006-2017:

La estructura asociativa editorial es menos representativa en lo referente al tejido empresarial del conjunto del sector que en el 2006. Ha pasado del 54,42% al 44,97%. En general, podríamos afirmar que las pequeñas editoriales son las que proporcionalmente están, porcentualmente, menos representadas.

El porcentaje de contestaciones recibidas en relación al tejido editorial también ha disminuido en relación al 2006 en 6,36 puntos porcentuales, llegando a tener su punto más bajo en el 2013. En cualquier caso, en los últimos años, el número de empresas que contestan rara vez ha superado el 20% del tejido editorial que se reconoce. Ello hace en el fondo difícil recoger las peculiaridades de un tejido que más allá de su facturación está compuesto de agentes con muchas peculiaridades distintas entre unos y otros.

El porcentaje de contestaciones sobre el total de asociados se ha mantenido más estable, con variaciones arriba o abajo del 2%, exceptuando el período 2013-2015. Aún así, este año es inferior en casi tres puntos porcentuales al año pasado.

Cuanto más pequeñas en lo referente a facturación son las editoriales, menos tendencia hay a contestar. Sólo un 38,9% de las pequeñas editoriales han contestado a la encuesta de Comercio interior.

Conviene señalar que nadie más, que yo sepa, ofrece a fecha de hoy datos absolutos de facturación y menos clasificados por materias. El resto del personal habla o tiende a hacerlo de porcentajes, pero sin aportar, insisto, que yo sepa, datos absolutos, evolutivos y comparables con otros soportes, formatos y canales.

La FGEE nos dice dos cosas:

Que la facturación en 2017 en libros digitales es de 119,100 millones de euros.

Que los libros de ciencias sociales y humanas acaparan el 43,4% de la facturación de los libros digitales.

Yo añado las siguientes:

Que su peso sólo es significativo realmente en ese área y aún así, el mismo ha descendido desde el 2014.

Que en el otro único caso que supera el 5%, como es el de la literatura, su peso también ha descendido ligeramente, pasando del 5,31% en 2016 al 5,24 de 2017.

El libro digital tampoco aguanta en los últimos años la subida del IPC. Tomando como base el año 2009 que es cuando la FGEE empieza a aportar datos , sólo en el período entre 2011 y 2014 el crecimiento del digital ha sido superior al del IPC. Para haber mantenido ese comportamiento, la facturación en este año 2017 debería haber sido por lo menos de 10 millones de euros más. Es pues difícil de afirmar que se está produciendo una evolución disruptiva del sistema.

Parece pues que en lo referente a negocio su peso sigue siendo poco significativo.

Parece que, si hacemos caso a lo que cuenta algún medio, una parte de la interpretación de los mismos no es compartida por el Presidente de la Federación y el Director ejecutivo de la misma. Hay a quien le parece que quizás se edite demasiado provocando una inflación y hay quien cree que eso es lo que el mercado demanda.

Claro que siguiendo esa lógica, habrá que pensar que los porcentajes de devolución son también demandados por el mercado o son, quizás, pequeños desajustes entre la oferta y la demanda que se sitúan como media en torno al 30%. Pequeños desajustes, efectos colaterales de la lógica del mercado…

Los medios en cualquier caso y en lo que se refiere a la cifra de facturación se mueven en la horquilla que se sitúa entre el ‘No crece‘ y el ‘crecimiento pírrico‘. No resulta muy amplia.

Si hablásemos de pensiones diríamos que el poder adquisitivo que refleja esa facturación tiende al descenso que no al ascenso. Todo sea porque, quizás, como el sector se ha modernizado y se ha convertido en más eficiente, aunque facture menos sea capaz de ganar más. ¡Quién sabe!

El comportamiento en la venta de libros de las cadenas de librerías tiene, aparentemente, poco que ver en su conjunto con lo que venden las librerías independientes en lo que hace referencia al peso de las materias en su particular ‘cesta de la compra’.

Las cadenas de librerías son el segundo canal de comercialización. El primero siguen siendo las librerías que decrecen en su peso y el segundo las cadenas que aumenta ligeramente su peso.

Ambos, en cualquier caso, facturan menos a precios corrientes y a precios constantes que hace 10 años. Los datos sobre la evolución de las librerías ya los presentamos en su momento.

La evolución de la facturación de las cadenas es la siguiente:

En los grandes número, algunas notas que quizás sean interesantes o deban ser tenidas en cuenta:

La evolución del peso del texto no-universitario que aumenta casi en 14 puntos.

La evolución del peso también de la literatura infantil-juvenil en 6 puntos porcentuales.

El mayor peso que en las librerías, como vamos a ver a continuación de la literatura que aún habiendo descendido supone el 30%, mientras que en las librerías supone sólo el 19,64%.

Comportamientos y modelos de negocio, por lo tanto distintos. Podríamos afirmar con una cierta intención provocadora que en los ‘grandes números’ las cadenas de librerías son más literarias que las librerías independientes ya que en las primeras el peso de la literatura incluida la infantil-juvenil supone un 46,32% de la ‘cesta de la compra’ y en las librerías es sólo el 33,49%.

Interesante y ¿preocupante? la evolución de las ventas en librerías y el peso de las materias que venden.

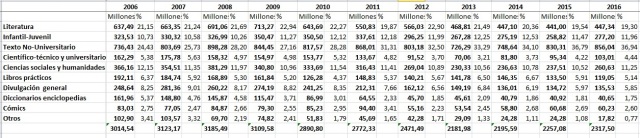

Partiendo de los datos de facturación por materias y atendiendo a los porcentajes he construido una tabla que incluye la facturación entre 2006 y 2016 de las librerías y de las materias.

Con los datos globales en la mano podríamos lanzar un titular para llamar la atención que podría ser, por ejemplo: Las librerías son cada vez menos culturales y más de educación obligatoria.

La facturación se refleja a precios corrientes. Ya vimos con anterioridad que las librerías han sido y siguen siendo el principal canal de facturación, pero, también podemos comprobar que ha ido variando en parte el peso de las materias que generan esa facturación.

Vemos también, esto es una tónica general, el descenso global de la facturación.

Me llama mucho la atención el aumento del peso porcentual de las ventas de Texto No-Universitario que, no lo olvidemos, es un libro que se ‘expende’ y que no supone por parte del librero ninguna decisión de compra.

No me resisto a añadir una reflexión de Zaid sobre lo significativo que esto puede ser.

La animación de las librerías no la hacen los libros escolares, sino las novedades literarias, intelectuales, políticas. Los libros de texto, por definición, expresan la cultura obligatoria que se transmite de arriba hacia abajo: de los que saben a los que deben aprender. Los otros libros expresan la cultura libre, abierta, sin credenciales ni horarios, que no educa desde arriba y por obligación, sino entre iguales y por gusto, desde la plática sabrosa entre lectores que se animan leyendo y se platican unos a otros las maravillas o decepciones que han encontrado. (Gabriel Zaid; Crítica del mundo cultural; El Colegio Nacional, pag. 118)

Sé que hay muchas librerías que no venden texto. Sé que muchas de las nuevas librerías que abren plantean sus proyectos lejos del mismo, pero, al mismo tiempo, los números dicen lo que dicen… y el dinero genera, también, discurso.

Los grandes números pueden ser, en parte, tramposos. Pueden velar la realidad o puede que nos den una información, un dato, que puesta en perspectiva llegue a resultar vacío.

Cuando pasamos a mirar un poco más en detalle las tripas, desglosamos las cifras, les damos un poco de profundidad es cuando quizás nos empiezan a hablar con un poco más de claridad.

Ahora bien, que la facturación global disminuya no quiere decir que esta sea la tónica de todas las materias. De hecho, como veremos a continuación, hay materias, y por lo tanto editoriales, a las que parece que la aparente crisis no les ha sentado tan mal. Es cierto que los datos que presento son a precios corrientes. Si tuviéramos en cuenta el IPC entre 2006 y 2016(16,5%), el libro de texto sería la única materia que se mantendría en cifras parecidas de facturación. Dicho de otra manera: su crecimiento sería equivalente al IPC.

Esas variaciones de facturación por materias hace que ‘la cesta de la compra de libros’ haya cambiado de manera importante en su composición interna en su porcentaje de composición. En la evolución de estos 10 años hay un claro ganador que es el libro de texto no universitario y un ganador menor, el infantil-juvenil. El resto pierden.

Para entenderlo con un ejemplo de otro sector sería como pensar que en el sector de la gastronomía los únicos que ganan son las empresas que dan comida en los colegios y pierden los que hacen una restauración más creativa y arriesgada. Aquí, pasa algo parecido.

La primera tabla presenta la evolución de la facturación a precios corrientes y el porcentaje que supone cada materia en el año.

En la segunda señalo simplemente el cambio de peso porcentual que ha tenido cada materia entre el 2006 y el 2016 y la diferencia de facturación de la misma entre esos dos años.

Ya dejó escrito Gabriel Zaid que «el mayor costo de un libro es el costo de equivocarse» (Los demasiados libros; Anagrama, pag. 104).

Y si entendemos la devolución como una equivocación del editor en la medida en que el resultado inicial de su acción de editar es un ejemplar que no ha sido ni comprado ni leído, tendremos que concluir que el sector, entendido en su conjunto, parece no haber aprendido nada a lo largo de este siglo de sus equivocaciones ya que el porcentaje de devoluciones es superior en siete puntos porcentuales al del 2001.

No parece pues que algunas nuevas posibilidades como puede ser la impresión bajo demanda cale, según estos datos, en el conjunto del sector.

Cierto es también que la necesidad, lo digo pensando en las editoriales de menor facturación, parece obligar a tomarse las cosas más en serio y aunque ellas también tienen porcentajes superiores a los del año 2001 han iniciado ya hace tiempo un largo viaje de vuelta desde cifras que en su momento, año 2007, rondaron el 48,5% o, lo que es lo mismo, la mitad de la producción, al 19% actual.

No está de más recordar algunas reflexiones sobre las devoluciones:

El derecho a la devolucióndel sobrante que debiera ser uno de los grandes aliados de toda librería se está tornando, cada vez más, en un enemigo que, como un niño mal criado, nos extorsiona sin que seamos conscientes de ello. Los costes derivados de la gestión de devoluciones están perjudicando notablemente nuestra cuenta de resultados. Nuestro objetivo, el objetivo de todos a corto y medio plazo tiene que pasar por ser capaces de reducir nuestros índices de devolución. En la actualidad, los principales beneficiados con el derecho a la devolución están siendo las agencias de transporte. Y esto no deja de ser un enorme disparate. Es urgente dar una solución a este problema. (Juan José Ginés; UIMP; 11/07/2007)

Si hay algo que caracterice la situación actual del sector es el exceso de producción editorial. Es este uno de los eternos debates de este gremio de la abundancia. Todos somos conscientes de que estamos ante un mal endémico que nos está atenazando y que empieza a tomar tintes dramáticos. La hiperinflación de novedades está generando desorientación en un punto de venta que es incapaz de distinguir entre grano y paja. Además genera desorientación en el lector que no es capaz de asimilar la enorme cantidad de información que recibe. Y bien es sabido que la desorientación no es buena consejera.(Juan José Ginés; UIMP; 11/07/2007)

Jesús Badenes consideró ya en el año 2005 a las devoluciones como la mejor medida del fracaso de la industria editorial.

Parece que se sigue en muchas ocasiones predicando en el desierto.

Seguimos en este caso como en el anterior en el que presentamos la evolución de la facturación, presentando datos desde el año 2001.

Presentamos hoy como primer acercamiento el porcentaje que en cada uno de los casos tienen los canales o las formas de comercialización.

Las presentamos, además, en dos bloques para que se pueda ver qué porcentaje de venta realizan de manera directa los editores a través de distintos sistemas (club, crédito, telefónica…) o dirigidos a distintos clientes (bibliotecas, instituciones…).

Los canales o modelos de comercialización que presentan una evolución más negativa son los quioscos, la venta a crédito y los clubs.

Los canales o modelos de comercialización con una evolución más positiva son las cadenas de librerías y las ventas directas por parte de las editoriales a empresas e instituciones.

Los editores siempre han realizado en torno a un tercio de la facturación de manera directa, sin pasar por ningún canal. Aún con todo y contando el libro electrónico, los editores en el año 2001 realizaban un mayor volumen de venta directa que en el año 2016. Un 3,3% más.

Las librerías mantienen una posición relativamente estable al igual que los hipermercados.

Las librerías siguen siendo con diferencia el principal canal de comercialización. Duplica en volumen al siguiente que son las cadenas de librerías y entre ambos suponen más del 52% de la facturación, cuando en el 2001 eran el 47%.

Para presentar los datos globales en relación a la evolución de la facturación hemos abierto la horquilla hasta el año 2001. ¿Cuál ha sido la evolución, quizás mejor involución, de la facturación según los datos de Comercio interior?

El retroceso de la facturación es claro y cada vez es mayor. Es difícil con esta ‘mirada de siglo’ decir o pensar que ‘la vida sigue igual’.

A precios corrientes, sin tener en cuenta el IPC, el retroceso en relación al año 2001 es de un 11%.

Tomando como base la cifra del 2001 la facturación a precios constantes, es decir teniendo en cuenta el IPC, debería haberse situado en el año 2016, en 3.560,75 millones y sólo alcanza los 2.317, 2 millones

En rojo realizamos un comparativo año a año de cuál debería haber sido hipotéticamente la facturación teniendo en cuenta el IPC y en relación a la cifra de facturación del año anterior.

El año 2009 parece marcar una fecha de no retorno o, siendo optimistas y locamente soñadores y suponiendo una recuperación de 20 millones por año, quizás en el año 2066 se volvería a encontrar un nuevo punto de equilibro y de bonanza. Pero esto es ciencia ficción.

Una mera intuición: cada vez hay más negocio en los márgenes del sistema…

La evolución del empleo entre los años 2006 y 2016 es claramente negativa con un descenso que en estos diez años se acerca al 20%. La evolución tiene una incidencia desigual en las distintas categorías, siendo negativa en todos los casos excepto en la producción editorial en donde crece de manera casi imperceptible (0,72%).

La actividad comercial y administración y servicios son las categorías con un nivel mayor de decrecimiento cercano al 30%.

Si observamos la evolución del peso de las distintas categorías a lo largo de los años, la única categoría que aumenta proporcionalmente su peso es la de producción editorial, un 7,09 %, mientras que actividad comercial y administración y servicios disminuyen su peso porcentual en torno al 4%.

La pregunta que quizás quedaría por responder más allá de comparativos en relación a facturación y demás que plantearemos en entradas posteriores y si la evolución no en cantidad de empleo generado sino en porcentaje por tareas es realmente una correcta adecuación a la evolución de los mercados.

Antes de ofrecer los datos de integración empresarial, presento la información sobre el número de asociados por volumen de facturación y el porcentaje que suponen.

Como se puede comprobar, desde el año 2007, parece existir una tendencia a la disminución de los mismos. Los informes de Comercio interior no ofrecen ni el índice de altas, ni el de bajas que se producen en cada uno de los años. La diferencia mayor se produce entre el año 2009, año que recoge el mayor número de asociados, 889 y el 2016, el último con datos, con 727. La diferencia entre ambos años sería de un 18%.

La evolución de los datos relativos a la integración empresarial no parecen aportar nada excesivamente relevante, pero aquí quedan para ojos que quizás tengan y ofrezcan una lectura que yo no soy capaz de ver más allá de la constante de la diferencia existente entre el grupo de las pequeñas y el resto de los grupos, así como la tendencia prácticamente constante de a más tamaño, más nivel de integración.

En este blog he hablado con frecuencia de los datos de dicho estudios en distintos momentos y he sido crítico con los mismos. Pero, mal que nos pese, siguen siendo los únicos que mantienen una serie histórica coherente y que reconocen de una manera más o menos clara de dónde salen.

No sé cuántas entradas dedicaré al estudio y al intento de comparación-evolución en estos diez años.

Hoy va el primer paso.

Intentaré ir lo más pegado a los datos que me sea posible y en la medida en que se puedan comparar sacar algunas conclusiones que pretenden tener un mero carácter de reflexión tentativa.

Con gusto y agrado incluiré y tendré en cuenta nuevas aportaciones y puntos de vista.

Hoy, casi como aperitivo, presento la evolución del número de empresas editoriales que participan en el estudio.

Y a la luz de los datos planteo que en el comparativo 2006-2016:

La estructura asociativa editorial es menos representativa en lo referente al tejido empresarial del conjunto del sector que hace 10 años. Ha pasado del 54,42% al 44,66%, alcanzando en el año 2016, el nivel más bajo de representación en relación al número de agentes editoriales.

El porcentaje de contestaciones recibidas en relación al tejido editorial también ha disminuido en los 10 años 5,5 puntos porcentuales, llegando a tener su punto más bajo en el 2013. En cualquier caso, en los últimos 10 años, el número de empresas que contestan rara vez (2006, 2008 y 2009) han superado el 25% del tejido editorial que se reconoce.

El porcentaje de contestaciones sobre el total de asociados se ha mantenido más estable, con variaciones arriba o abajo del 2%, exceptuando el período 2013-2015.

Que el mercado del libro se contrae es una consecuencia lógica de varios factores: la crisis económica, la pérdida progresiva de centralidad y referencialidad predominante del libro, sea cual sea el soporte, como mediador cultural, la irrupción y mayor presencia de nuevos soportes, modos y medios para la cultura y el ocio, nuevos usos del tiempo…

Ampliando la mirada a los últimos siete años, lo que estos datos parecen querer decirnos es:

El libro de texto no universitario es un negocio aparte basado en la obligatoriedad de uso y en mercados cautivos que sigue creciendo, aunque menos que el IPC.

Los diccionarios y enciclopedias han perdido más del 50%.

El libro de divulgación general ha perdido el 45 %.

El sector que menos volumen de negocio ha perdido es curiosamente el infantil-juvenil que aún con todo se ha dejado algo más de un 20% por el camino.

El resto de los sectores pierden más de un 30%.

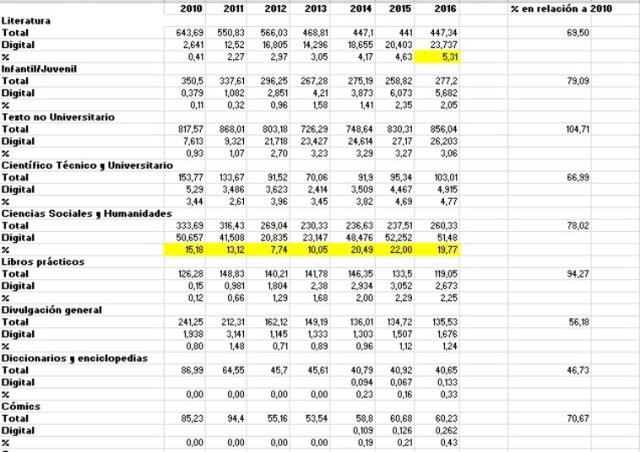

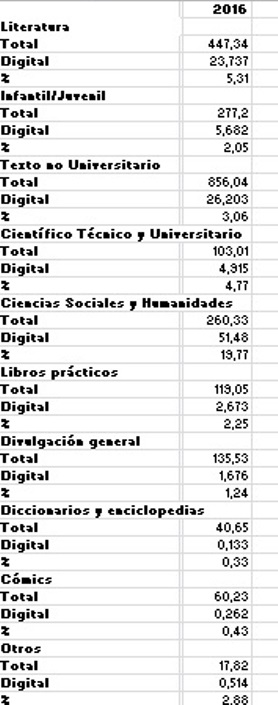

Aún con esa pérdida, el libro electrónico, tal y como adelantamos con anterioridad, no consigue una presencia en ninguna temática excepto en Ciencias Sociales y Humanidades y en Literatura donde por primera vez alcanza el 5% (En amarillo en la tabla)

Evolución 2010-2016 Comercio interior materias y soportes. Elaboración propia

Habrá que esperar para algunos análisis más finos una evolución más detallada por canales, número de ejemplares que representa en cada caso y mejora o no en las devoluciones.

Soy de la opinión que la evolución de la cifra de negocio no va a crecer, sea cual sea el soporte, sustancialmente en aquellas materias más cercanas a la cultura.

Las empresas, libreras o editoras, grandes o pequeñas que llevan un cierto tiempo diversificando, ampliando el abanico y poniendo el foco un poquito más allá del soporte creo que tendrán más cintura y posibilidades ya que probablemente podrán compensar, lo están haciendo de hecho algunas, las caídas de facturación del libro.

Ni nada es tan rápido, ni nada es tan lineal, ni nada es tan definitivo…

La realidad del libro electrónico no es plural. Sus contenidos hacen negocio Sólo con tres categorías temáticas.

Según la propia nota de prensa de la FGEE, la cifra del digital representa el 5% de la facturación total del sector.

En el reciente informe de la Fundación Alternativas, El estado de la cultura en España 2017, cuya lectura recomiendo, Javier Celaya afirmaba algunas cosas que estos datos, que son los que tenemos, no parecen confirmar o, quizás al ofrecer en su trabajo solamente porcentajes escondiendo en la mayoría de los casos las cifras absolutas, desvirtuaban la realidad.

Así, por ejemplo, afirma referido al digital:

En los mercados en español las editoriales independientes están experimentando un crecimiento entre el 20 y el 35%.

Estos crecimientos es posible que no sean significativos en función de las cifras absolutas. Es, por realizar una comparación, como si yo les dijera que Trama editorial ha aumentado en el mes de julio un 1.500% su facturación en la página web, algo que porcentualmente es cierto, pero no dice nada o muy, si no disponemos de los datos absolutos y más si esas cifras o porcentajes las queremos convertir en ‘tendencia de todo un sector’.

Señala también que el supuesto repunte del sector del libro, con datos del 2015, es un puro espejismo porque el porcentaje más importante es el del libro de texto.

En esto, no le falta razón y pone con ello en valor el afinar la información y ser lo más puntillista posible en los análisis de la misma.

Os propongo con este fin dos tablas de elaboración propia realizadas con el avance da datos de la FGEE y, en modo provocador y para invitar al diálogo y/o a la conversación con datos, dos titulares. Tomaré como punto de partida porcentual ese 5% que parece ‘aceptado’ en algunos ámbitos como puede ser, por ejemplo, el de el Congreso del Libro electrónico y que

Sólo en 2 de las 10 clasificaciones temáticas el libro electrónico alcanza el 5% indicando con ello que es un formato con una penetración muy desigual.

2016. Comparativo peso soportes por temática

El libro electrónico parece tender a centrarse en los nichos de mayor facturación pudiendo provocar a futuro una menor diversidad temática.

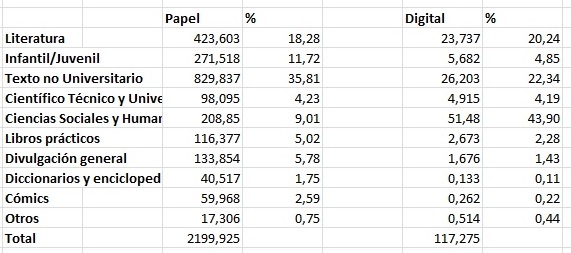

En el caso del soporte papel, y siguiendo con ese 5%, hay seis temáticas que superan ese porcentaje de facturación. En el caso del digital, son sólo tres las que lo superan.

Y, un último detalle, para ver en números, no en porcentajes las dimensiones: todas las temáticas en soporte papel, menos ‘otros’, superan a ciencias sociales y humanidades en digital que es la que más factura, seguida curiosamente del libro de texto…

Y es que el texto, el libro de texto, sea en papel o en digital, parece que sigue teniendo su peso…